Lebih Untung Mana, Pinjaman KUR BRI atau Pinjaman Kupedes BRI, Cek Perbedaannya Berikut

Perbedaan pinjaman KUR BRI dan Kupedes BRI--

Fleksibilitas ini membuat Kupedes menjadi pilihan menarik bagi pelaku usaha yang membutuhkan modal tanpa batasan jenis usaha.

KUR BRI difokuskan untuk keperluan produktif seperti modal kerja, investasi usaha, atau pengembangan usaha. Khusus KUR TKI, pembiayaan diberikan untuk biaya keberangkatan calon tenaga kerja Indonesia (TKI) ke negara tujuan.

BACA JUGA:Terbaru, Ini Pilihan Angsuran Pinjaman KUR BNI Bulan Oktober Rp 100-200 Juta

Plafon Pinjaman Kupedes BRI

Plafon pinjaman dapat disesuaikan dengan kebutuhan, mulai dari jumlah kecil hingga maksimal Rp500 juta.

Pembayaran angsuran bisa dilakukan bulanan atau musiman di seluruh unit BRI maupun kanal layanan BRI lainnya.

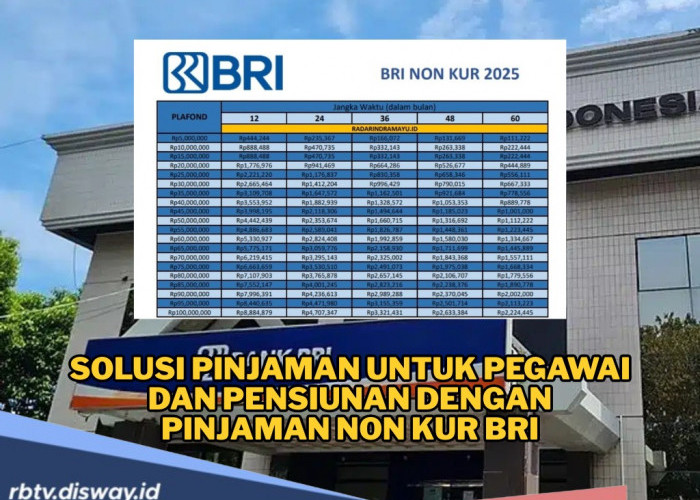

Plafon Pinjaman KUR BRI

KUR Mikro: Hingga Rp50 juta per debitur, tenor maksimal 3 tahun untuk Kredit Modal Kerja (KMK) dan 5 tahun untuk Kredit Investasi (KI).

KUR Kecil: Rp50 juta–Rp500 juta, tenor maksimal 4 tahun (KMK) dan 5 tahun (KI).

KUR TKI: Plafon Rp25 juta dengan tenor maksimal 3 tahun atau sesuai kontrak kerja.

Bunga Pinjaman Kupedes BRI

Memiliki bunga kompetitif dibanding produk kredit serupa, meski tidak se-rendah KUR. Besaran bunga disesuaikan dengan kebijakan BRI dan profil risiko nasabah.

Bunga Pinjaman KUR BRI

Menerapkan bunga 6% efektif per tahun untuk semua jenis KUR. Suku bunga ini sudah ditetapkan pemerintah dan menjadi salah satu daya tarik utama produk ini.

BACA JUGA:Pinjaman KUR Mandiri Bulan Oktober Rp 150 Juta, Angsuran Bulanannya Gak Bikin Kantong Kempis

Cek Berita dan Artikel lainnya di Google News

Sumber:

- Share: