Tabel Pinjaman PPPK di Bank Mandiri Mulai Rp5-30 Juta, Angsuran Per Bulan Mulai Rp 166 Ribuan

Tabel Pinjaman PPPK di Bank Mandiri Mulai Rp5-30 Juta--

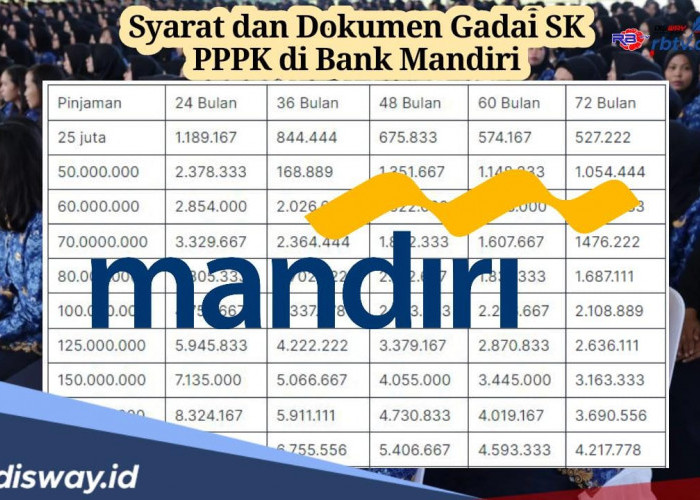

5. Plafon Rp 25.000.000

- 12 Bulan Rp 2.221.220

- 24 Bulan Rp 1.176.837

- 36 Bulan Rp 830.358

6. Plafon Rp 30.000.000

- 12 Bulan Rp 2.665.464

- 24 Bulan Rp 1.412.204

- 36 Bulan Rp 996.429

Gadai SK PPPK memiliki beberapa keuntungan dan risiko yang perlu dipertimbangkan oleh pegawai sebelum mengajukan pinjaman.

BACA JUGA:Tabel Pinjaman PNS BJB Rp 10-100 Juta dan Syarat 3 Jenis Pinjaman PNS di BJB

Berikut adalah beberapa keuntungan serta risikonya:

1. Keuntungan menggadaikan SK PPPK

- Mendapatkan dana segar untuk memenuhi kebutuhan mendesak atau meningkatkan kesejahteraan.

- Proses pengajuan pinjaman relatif mudah dan cepat, asalkan syarat dan dokumen lengkap.

- Bunga pinjaman relatif rendah, terutama untuk produk kredit tanpa agunan.

- Cicilan pinjaman bisa dipotong langsung dari gaji, sehingga tidak perlu repot membayar.

BACA JUGA:7 Penyebab Pinjol Ditolak Meski Belum Pernah Ajukan, Ini Tips Mengatasi agar Disetujui

2. Risiko menggadaikan SK PPPK

- SK PPPK menjadi milik bank selama masa pinjaman, sehingga pegawai tidak bisa menggadaikan SK PPPK di bank lain atau mengajukan pinjaman lain dengan jaminan SK PPPK.

- Apabila pegawai tidak mampu membayar cicilan pinjaman, bank berhak melakukan tindakan hukum, seperti menyita agunan (jika ada), memutus hubungan kerja, atau menuntut ganti rugi.

- Apabila pegawai mengalami pemutusan hubungan kerja sebelum masa kontrak berakhir, pegawai harus melunasi sisa pinjaman sekaligus atau mengganti jaminan dengan yang lain.

BACA JUGA:Cara Pinjam di DANA, Langsung Cair Tanpa Jaminan, Syarat Miliki Akun Aktif dan KTP

Sebelum menggadaikan SK PPPK ke bank, ada beberapa tips yang harus dan bisa dilakukan oleh pegawai untuk mendapatkan pinjaman yang sesuai dengan kebutuhan dan kemampuan.

Berikut adalah beberapa di antaranya :

1. Bandingkan produk pinjaman dari berbagai bank, termasuk plafon, tenor, bunga, cicilan, biaya administrasi, dan syarat-syarat lainnya. Pilih produk pinjaman yang paling menguntungkan dan sesuai dengan kebutuhan.

2. Hitung kemampuan membayar cicilan pinjaman dengan memperhatikan penghasilan dan pengeluaran per bulan. Jangan mengajukan pinjaman melebihi kemampuan membayar, agar tidak terjerat utang.

BACA JUGA:Butuh Modal? Ikut 4 Langkah Cara Pinjam di Livin Mandiri, Pasti Cair Syarat Miliki KTP

3. Gunakan pinjaman untuk keperluan yang produktif atau mendesak, bukan untuk konsumsi yang tidak penting atau berlebihan. Jangan menggadaikan SK P3K untuk hal-hal yang bisa ditunda atau dicari alternatif lainnya.

Cek Berita dan Artikel yang lain di Google News

Sumber:

- Share: